财信研究评4月外贸数据:对东盟出口回落和外需下降致出口增速放缓

文 财信研究院 宏观团队

伍超明 李沫

核心观点

一、受对东盟出口和转口贸易增速大幅下降影响,出口增速高位回落。去年4月出口增速大幅回落,低基数对本月出口增速形成一定支撑,因此本月增速的边际回落,另有原因。分国家看,对东盟和中国香港出口增速大幅回落,对欧美日和金砖国家出口增速因低基数而出现不同程度的回升;分产品看,劳动密集型产品是出口增速回落的主因;从出口数量和出口价格看,预计数量因素对出口增速回落的贡献更大,反映外需下降。

二、量价齐跌共致进口增速降幅扩大,国内需求不足问题突出。去年4月份进口增速走低,不能解释本月进口增速的回落。从量价看,主要商品进口数量和进口价格均环比回落,共同导致进口金额同比降幅扩大;4月仅部分关系能源安全和基建相关商品进口数量同比正增长,多数商品进口数量增速录得负增长,说明国内需求不足问题突出。

三、预计未来出口增速下行压力仍大。一是外需放缓和地缘政治关系紧张对出口增速的拖累作用将持续存在;二是预计短期价格因素将继续对出口增速形成拖累;三是受益于国内产业链优势和贸易伙伴不断拓展,预计我国出口份额小幅回落,但仍具韧性。

正文

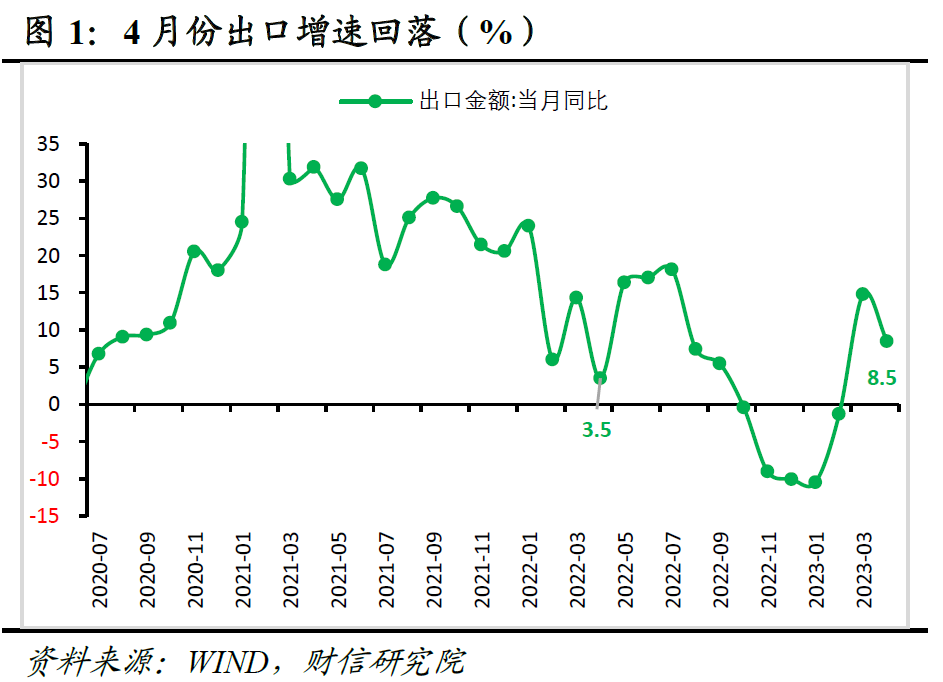

事件:据海关统计,4月份全国进出口总额5006.3亿美元,同比增长1.1%,较3月份下降6.3个百分点。其中,出口2954.2亿美元,同比增长8.5%,较3月份下降6.3个百分点;进口2052.1亿美元,同比下降7.9%,降幅较3月份扩大6.5个百分点;贸易差额902.1亿美元,环比扩大20.2亿美元。

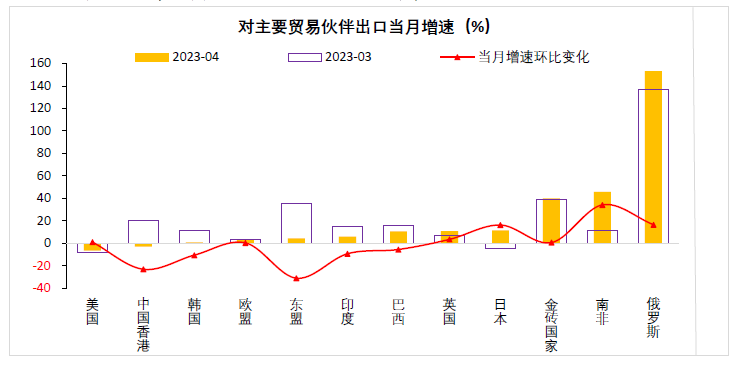

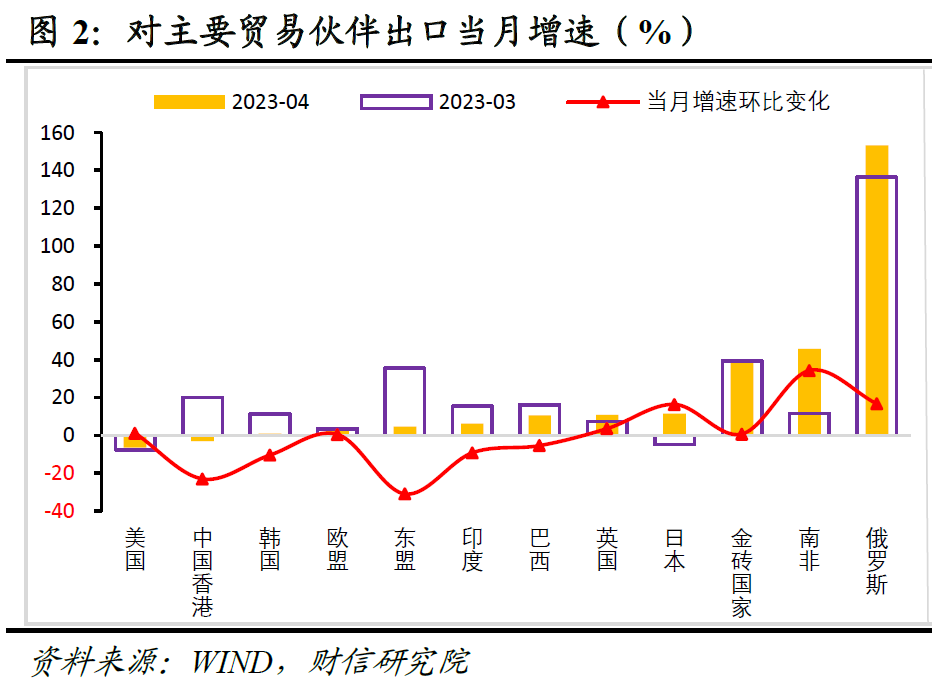

一、受对东盟出口和转口贸易大幅降低影响,出口增速高位回落

2023年4月份出口金额同比增长8.5%,较3月份回落6.3个百分点(见图1)。从基数效应看,2022年4月份出口同比增长3.5%,较前值回落10.8个百分点,去年同期基数走低对本月出口增速形成支撑,是本月出口增速延续正增长的主要原因,但不能解释出口增速的边际回落。下面我们从三方面分析出口增速边际回落的原因。

一是分国家看,对东盟和中国香港出口增速大幅回落,是出口增速的主要拖累。4月份对东盟、欧盟、美国、日本、金砖国家、中国香港的出口分别同比增长4.5%、3.9%、-6.5%、11.5%、40.1%、-3.0%,增速较3月份分别变化-30.9、0.5、1.2、16.3、0.7、-23个百分点(见图2)。从边际变化看,对东盟和中国香港出口增速大幅回落,是出口增速的主要拖累,而对欧美日和金砖国家出口增速因低基数出现不同程度的回升。但从绝对值看,对美出口增速仍位于负值区间、对欧盟出口增速继续处于低位区间,反映出在高通胀、高利率、金融风险暴露的背景下,欧美等发达经济体需求面临较大回落压力,对国内出口的支撑作用不强,未来或面临继续下行风险。

二是分产品看,劳动密集型产品是出口增速回落的主因。4月份机电产品出口同比增长10.4%,较上月回落1.9个百分点,对出口增速的拉动作用较3月份下降1.3个百分点,仅贡献了出口增速回落幅度的21.3%左右,低于其在出口中57.8%的比重(见图3),表明劳动密集型产品出口增速回落较多,是本月出口增速回落的主因。

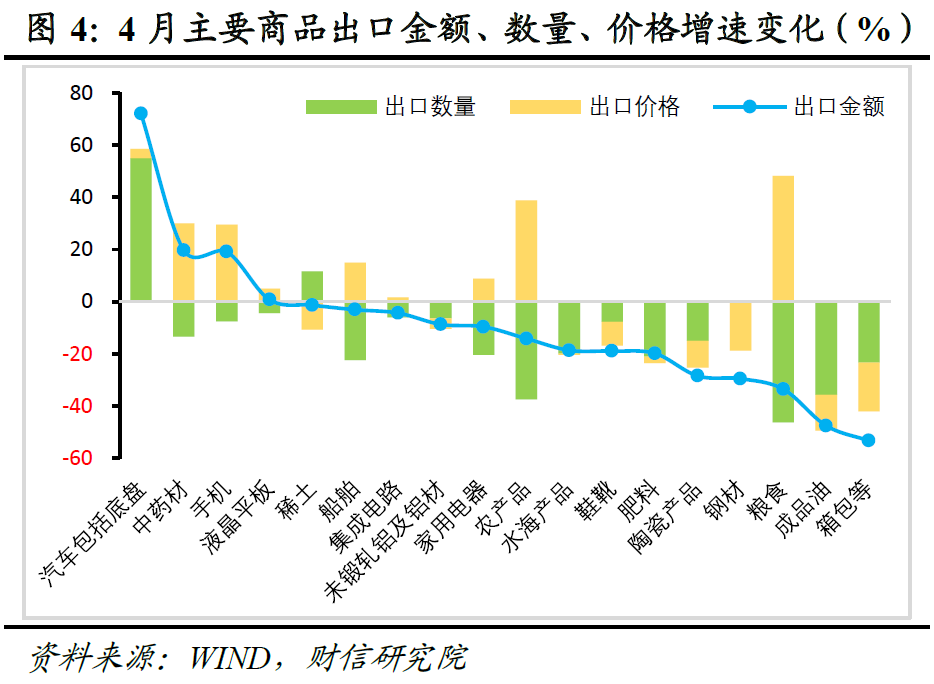

三是分数量和价格看,预计数量因素对出口增速回落的贡献更大。由于出口价格指数和出口数量指数公布时间滞后,我们通过监测重点商品的出口金额和出口数量的关系,判断数量因素和价格因素对出口的贡献。4月份同时公布数量和价格的18种主要出口商品中,有16种商品出口数量增速下降,有9种商品价格增速下降,数量增速下降的品种更多、幅度更大(见图4)。整体看,预计数量因素对出口增速回落的贡献更大。

二、量价齐跌共致进口增速降幅扩大,国内需求不足问题突出

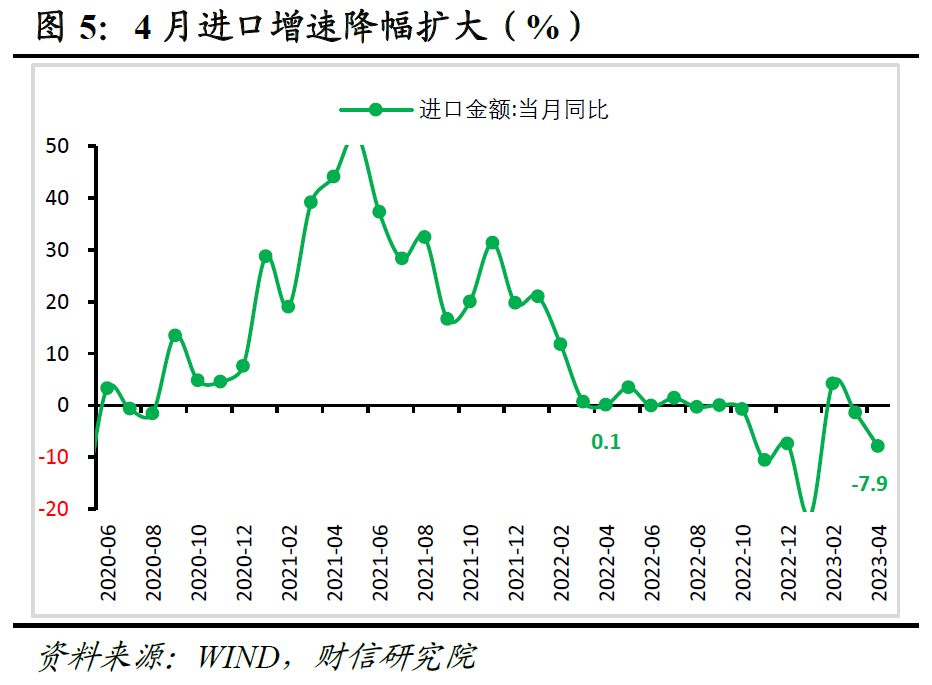

4月份进口金额同比下降7.9%,降幅较上月扩大6.5个百分点(见图5)。从基数效应看,2022年4月份进口同比增长0.1%,较前值回落0.6个百分点,显示去年同期基数走低,不能解释进口增速降幅的扩大。

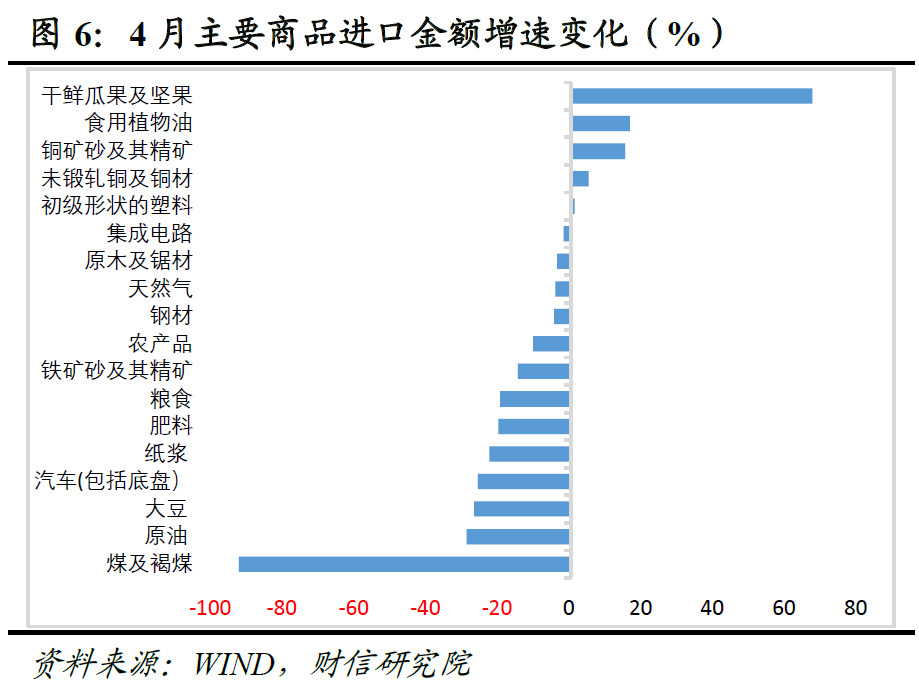

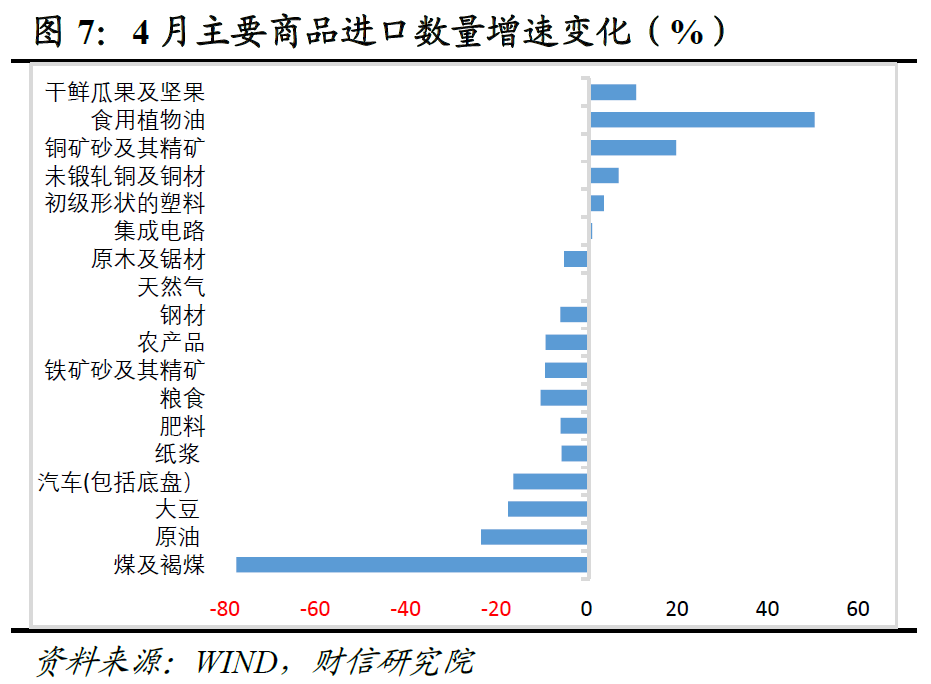

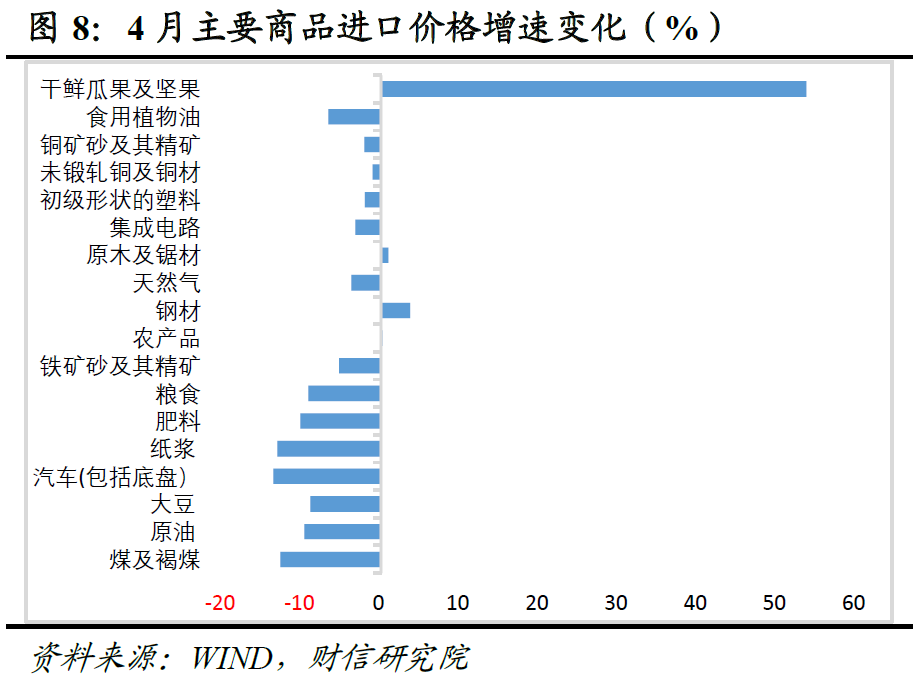

从量价看,量价齐跌共致进口增速降幅扩大。4月份重点监测的18种商品中,煤及褐煤、原油、大豆、汽车(包括底盘)、纸浆 、肥料、粮食、铁矿砂及其精矿、农产品(000061)、钢材、天然气、原木及锯材、集成电路等13种商品进口金额同比增速较3月份回落。其中,12种商品进口数量增速回落,14种商品进口价格增速下降,两者回落幅度相差不大,表明量价齐跌共致进口增速降幅扩大(见图6-8)。

多数商品进口数量增速回落,国内需求不足问题突出。分产品看,4月份天然气、食用植物油、肥料、煤及褐煤、铁矿砂及其精矿、铜矿砂及其精矿、纸浆、干鲜瓜果及坚果等8种商品进口数量增速实现正增长,前4种商品进口增速继续正增长或与国内粮食能源安全战略有关,煤及褐煤和铁矿砂及其精矿进口增速继续为正,但边际回落,说明国内基建需求释放对上述商品的带动作用有所减弱,多数商品进口增速降幅扩大,指向国内需求不足问题突出,扩内需政策仍需加力。

三、预计未来出口增速下行压力仍大

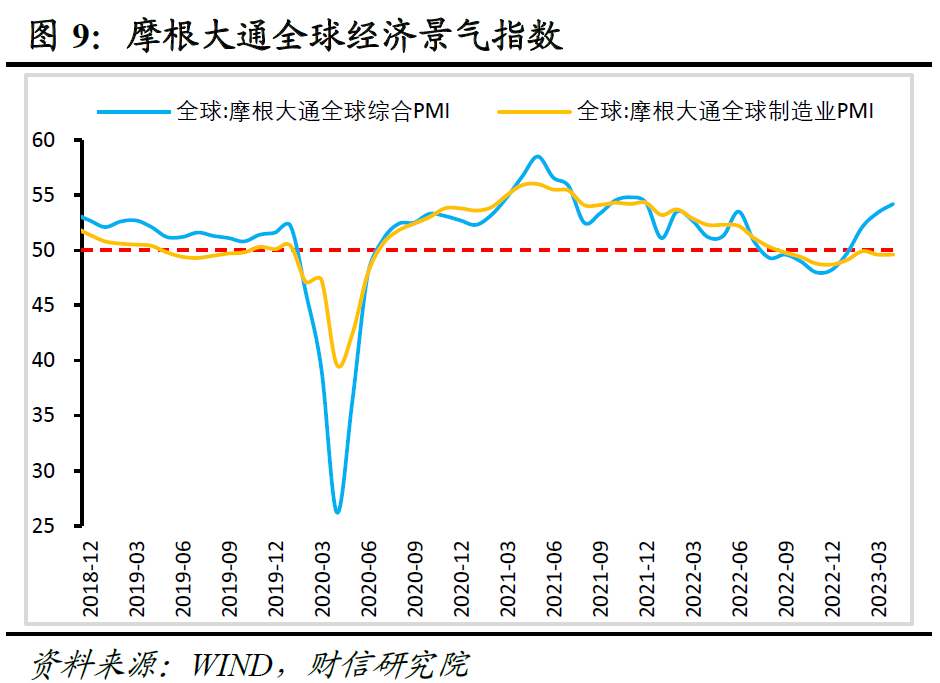

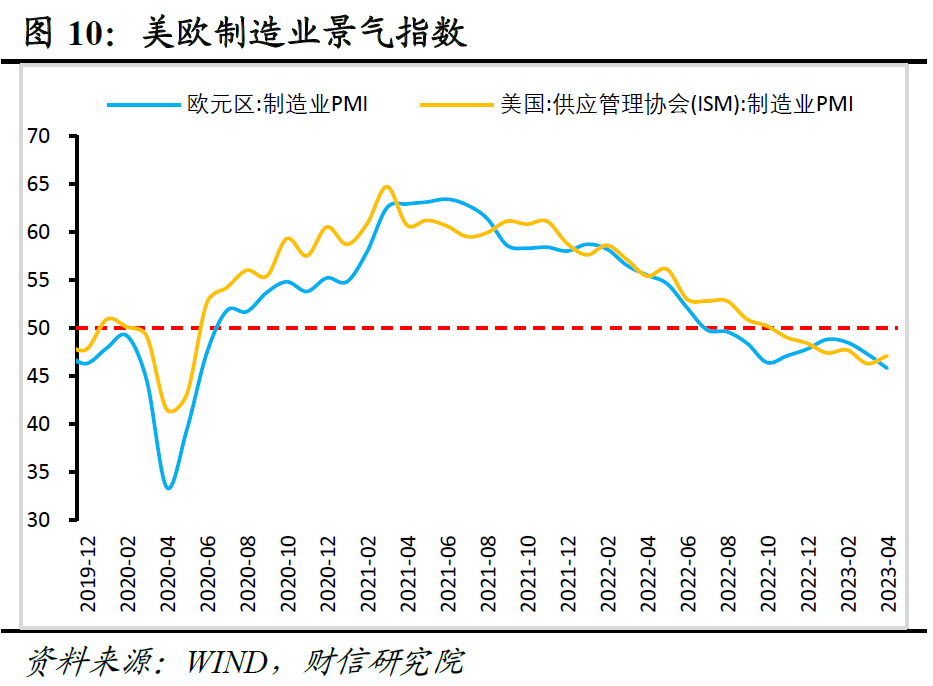

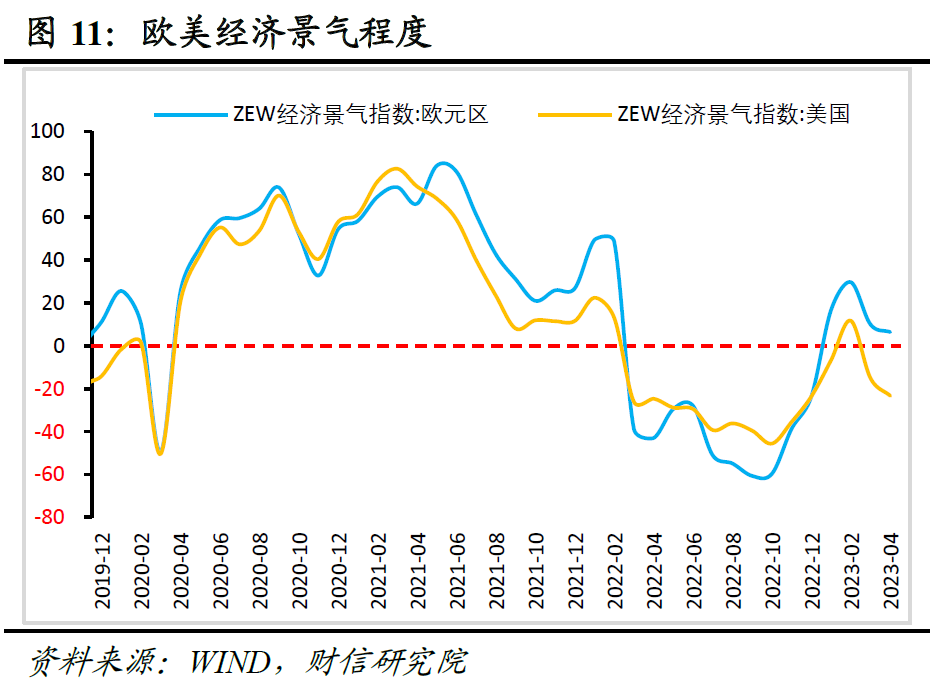

一是外需放缓和地缘政治风险对出口增速的拖累将持续存在。4月份摩根大通全球综合PMI、全球制造业PMI指数录得54.2%、49.6%,分别较3月份提高0.8和与上月持平,前者连续3个月高于临界值,后者则连续8个月处于收缩区间,这意味着全球需求尤其是制造业需求放缓迹象较为明显(见图9)。全球景气指数的回升,预计主要受服务业和新兴市场国家修复带动,而主要发达经济体制造业受通胀高企、利率快速上升、银行危机蔓延等因素拖累,经济景气度持续位于收缩区间,全球需求放缓压力有所加大。如4月份美国、欧元区等主要发达经济体制造业PMI指数为47.1%、45.8%,较上月分别提高0.8和下降1.5个百分点,分别连续6个月和10个月位于收缩区间(见图10)。同时受全球银行业危机蔓延引发市场担忧情绪影响,全球经济预期边际恶化,未来欧美经济衰退压力增加,如4月份欧元区、美国ZEW经济景气指数分别录得6.4%、-23.3%(见图11),分别较3月份回落3.6和8.2个百分点,显示出对未来6个月欧元区、美国的预期均边际恶化。

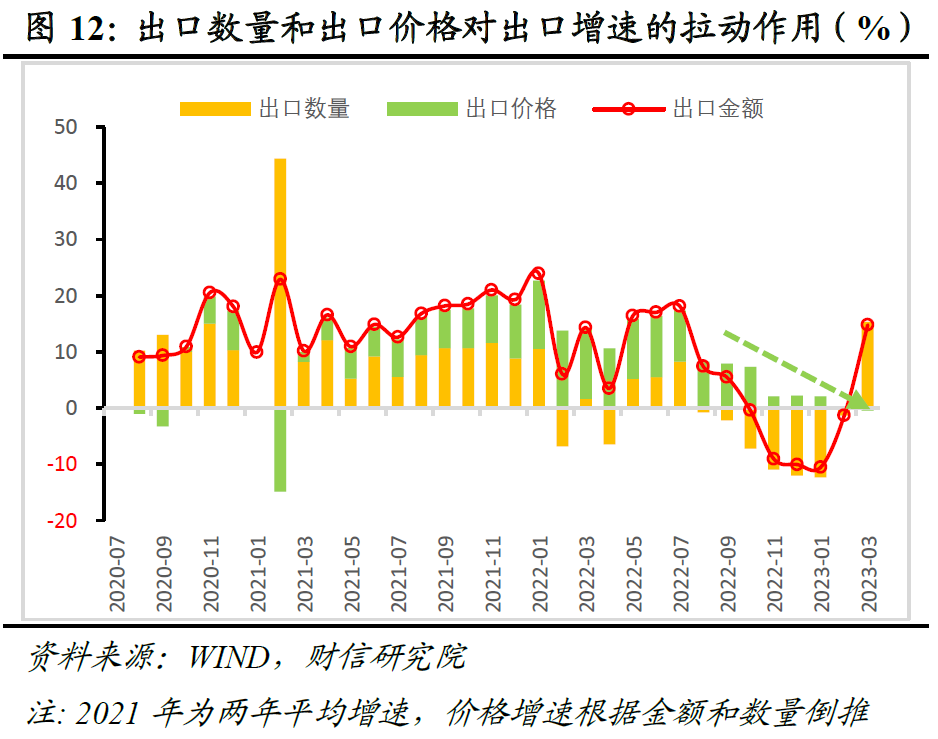

二是预计短期价格因素将继续对出口增速形成拖累。OPEC+超预期减产对大宗商品供给端形成扰动,加之中国需求逐渐恢复对大宗商品价格形成一定支撑,未来大宗商品价格上行风险加大,但主要发达经济体经济衰退风险增加,大宗商品大幅上行的概率偏低,加之去年大宗商品价格基数较高,预计未来尤其是上半年出口价格同比增速大概率逐渐转负。据测算,3月份价格因素对出口增速(以美元计价)的拉动作用为-0.4%,(见图12),短期或继续对出口增速形成拖累。

三是预计2023年国内出口份额将小幅回落,但仍具韧性。一方面,随着全球主要经济体陆续放开疫情防控,同时通胀高企、利率上升对需求形成抑制,2023年全球经济将由“供给不足”转为“需求收缩”,我国出口补缺口效应减弱将难以避免。另一方面,地缘政治冲突和欧洲能源短缺将强化我国的供应链产业链和成本优势,对国内出口份额形成一定支撑,国内出口份额或仍具韧性。