德邦证券首席经济学家芦哲:短期内可能并不需要“降息”

“当前中国经济不存在通缩,总的来看,下阶段也不会出现通缩。”

5月16日,国家统计局新闻发言人、国民经济综合统计司司长付凌晖在新闻发布会上回应近期市场对“通缩”的讨论时强调。

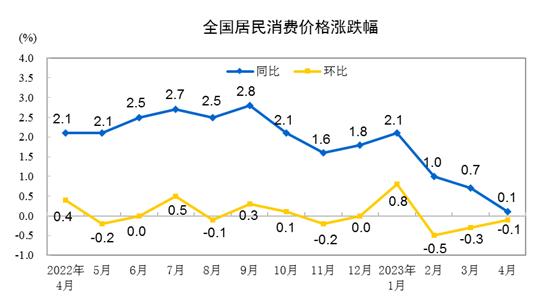

数据表现来看,今年以来,我国物价指数持续走低。根据统计局最新数据,中国4月CPI和PPI同比增速再次双双回落:CPI同比上涨0.1%,环比下降0.1%;PPI同比下降3.6%,创近35个月新低,环比下降0.5%。

这也引发了市场和业界对通缩的担忧。不过,从核心CPI、广义货币(M2)和社融数据来看,我国经济运行正在持续好转中。

针对这些现象,近日,时代周报记者对德邦证券首席经济学家芦哲进行了专访。芦哲认为,目前我国是不存在通缩的。从全年来看,预计CPI可能达到1%左右,而随着高基数的消退,预计下半年PPI会有明显好转,三季度应该可以实现单月同比转正。

德邦证券首席经济学家芦哲(受访者供图)

1、供给侧原因也或导致物价低迷

时代周报:今年4月CPI、PPI再度超预期回落,1-4月物价指数持续走低。现在市场上关于通缩的声音很大。但多部委在近期密集回应了“通缩”。您对此是如何判断的?如何理解我们目前面临的通缩压力呢?

芦哲:严格意义上的通缩一般是指物价持续、全方位的下降,如果从这个意义上来看,目前我国是不存在通缩的。

目前的物价形势仍然是部分商品、短期出现下降,比如猪肉、原油、汽车等商品价格近几个月同比降幅较大,其他商品和服务价格形势并没有出现大幅恶化,大部分服务消费价格反而在上涨。

时代周报:您认为市场担忧通缩,主要原因是什么?需求收缩、供给冲击、预期转弱中哪一部分是需要关注的重点?对于普通人来说,如果出现了通缩,或者类通缩的情况,对我们会有什么影响?

芦哲:物价水平是经济总供给和总需求关系的体现,一般当总需求不足或者总供给过剩,经济实际产出低于潜在产出时,会出现通缩。从这个意义上来看,我国当前确实存在需求不足的问题。

至于说“需求收缩、供给冲击、预期转弱”,这是去年提出的三重压力,今年4月政治局会议已经明确表示三重压力有所缓解。

如果出现通缩,对日常生活而言,不能只理解为“买东西更便宜”,因为伴随通缩的一定是需求不足。

全国居民消费价格涨跌数据 (图源:国家统计局官网)

时代周报:从一季度统计数据来看,部分地区的情况值得特别关注。比如山东一季度GDP突破2万亿,按不变价格计算,同比增长4.7%,但名义增速只有2.4%,也是几个经济大省中唯一名义增速低于实际增速的。山东的这一情况我们该如何理解?

芦哲:首先,一季度山东的价格指数更低。各地价格水平是略微有些差异的,全国来看一季度CPI同比增长1.3%,PPI同比下降1.6%,而山东CPI增长0.9%,PPI下降2%,所以从物价水平上,山东较全国更加低迷。

其次,山东一季度增长结构跟全国也不一样,更依赖第二产业,二产同比增长5.1%,三产同比增长4.5%。全国层面,一季度服务业是主要的增长拉动,二产同比3.3%,三产同比5.4%。而二产主要是工业和建筑业,这两个行业是用PPI计算不变价的,而一季度PPI同比负增长,所以会出现名义增速低于实际增速的情况。三产的服务业大多是用CPI相关价格计算不变价,一季度CPI是正增长,所以名义增速会高于实际增速。

时代周报:五一期间,各地出行、旅游火爆,给人感觉回到了2019年的水平,但商品物价方面依旧下滑。有观点认为这是“商品通缩,服务通胀”,您对此有何研判?为何会出现这种情况?

芦哲:“商品通缩,服务通胀”的现象确实存在,我们也可以从物价指数上得到验证。CPI可以分为消费品价格和服务价格两个方面,今年2月以来,消费品价格已经连续3个月环比负增长,而服务价格在3月和4月都是环比正增长。

这主要有两方面的原因。一是消费复苏的重点不一样,疫情防控措施优化之后,人员流动恢复,带来的消费复苏肯定是跟线下接触相关的,旅游、酒店、交通、文化娱乐等等,而商品消费在疫情期间受到的冲击小于服务消费。所以前三年消费结构偏商品,今年开始重新转向服务。

二是部分商品价格下降,对整体商品物价造成拖累,如猪肉、汽车、原油。其中,猪肉价格与消费需求关联较小,我国猪肉消费总量一直相对稳定,价格波动不反应需求变化,更多是供给侧变化。汽车则是由于去年下半年的税费优惠透支了一部分需求,税费优惠政策退出后,今年终端折扣力度有所加大,汽车降价也是难以长期持续的。原油则是受OPEC等国际供给影响较大,去年油价基数较高,也导致今年同比增速转负。

所以,从商品消费来看,并不一定是需求不足带来的物价低迷,具体到产品上,也可能是供给侧的原因。

“五一”期间,多地掀起旅游热潮,海南三亚一免税店内人头攒动。(时代周报王晨婷/摄)

时代周报:回到这两年一直讨论的问题,现阶段居民消费该怎么来拉动?4月社零数据虽然有18.6%,但其实也低于市场预期,您认为社零增长迟缓的症结在哪里?

芦哲:消费不像投资,不是一个可以直接拉动的项目,更多取决于居民就业、收入和对未来的预期。当前消费不尽如人意,也是因为经过三年的疫情冲击后,家庭资产负债表尚未修复,所以我们看到消费复苏缓慢、地产销售后劲不足、提前还贷成为潮流,这些都是居民就业和收入修复偏慢的结果。

如果要以政策的力量提振消费,从历史经验来看,要么是家电下乡、汽车购置税减半这类直接的优惠,要么是发放大规模消费券,这些都是需要较大手笔“花钱”的政策。

时代周报:4月社会融资规模增量为1.22万亿元,比上年同期多2729亿元;4月末,广义货币(M2)余额280.85万亿元,同比增长12.4%。从这一组数据来看,似乎是复苏与“类通缩”同时出现,我们该如何理解这种矛盾呢?

芦哲:在我国,物价的变化跟M1的相关性更高,因此经常出现与M2的背离。M1领先于PPI跟核心CPI的变化。

目前货币环境是M2和M1剪刀差在不断拉大,二者之间的缺口主要是定期存款,今年前4个月M2比M1同比增速要高7个点左右,说明存款定期化倾向加剧,经济活力在降低,这与物价水平的低迷表现是一致的,因此二者并不矛盾。

图源:图虫创意

2、预计三季度PPI单月同比将转正

时代周报:根据政府工作报告,2023年CPI主要预期目标是涨幅3%左右。您认为目前来看这一目标能否实现?您预测今年CPI涨幅大概会有多少?

芦哲:政府工作报告所确定的CPI目标往往是划定上限,因此不存在能不能实现的问题,相反,一旦全年CPI达到了3%,往往意味着通胀压力有所加大。

我们看到2000年以来二十多年的时间里,只有5个年份,实际CPI是达到了政府目标之上的,比如2007-2008年、2011年,这些年份都是通胀压力比较大的年份。今年CPI可能达到1%左右。

时代周报:PPI方面,目前同比已经连续6个月为负,4月同比降幅进一步扩大,创三年来最大的降幅。您认为目前工业领域的关键问题在哪里?您预计PPI同比什么时候能够转正?

芦哲:PPI同比负增长主要是基数影响,因为工业价格自从去年下半年以来环比非常稳定,而去年上半年基数非常高,所以即使近半年的实际价格基本维持不变,PPI同比也会有一个非常大的降幅。

当然,工业需求不足也是问题,但对PPI的影响没有基数影响那么大。随着高基数的消退,预计下半年PPI会好得多,三季度应该可以实现单月同比转正。

图源:图虫创意

时代周报:面对现在这一“类通缩”情况,您认为下一阶段的政策发力重点在哪里?今年市场一直有浓厚的降息预期,您认为会降息吗?

芦哲:我们认为短期内可能并不需要“降息”。

一方面,一季度企业部门融资已经显现“资金空转”的迹象,“降息”引导市场利率中枢下移不利于疏通资金流动渠道,类似的情形可参考2020年二季度,当时“市场化融资-结构性存款”之间的资金空转套利比较活跃,市场有观点认为要调降存款利率以压缩资金空转套利的空间,可事后来看人民银行是通过调升市场利率的方式化解这一问题,此时企业部门表内融资的成本已经较低,短期通过“降息”继续引导融资成本下行的必要性不高。

另一方面,从维护商业银行经营稳定性角度来看,当前商业银行息差已经较窄,一季度“靠前发力”的贷款投放对银行的盈利能力形成挑战,当前阶段为配合经济“弱复苏”和“慢复苏”进程,重点是疏通货币向信用转化的渠道,在此过程中,保持银行适当的息差水平是保持信用持续扩张的前提。